triplaを投資家として見るとき、導入施設数だけを追うのは不十分だ。 本当に重要なのは、tripla Bookを通る予約総額、つまりGMVがどれだけ増え、 そのGMVから何%を収益として受け取れるかである。

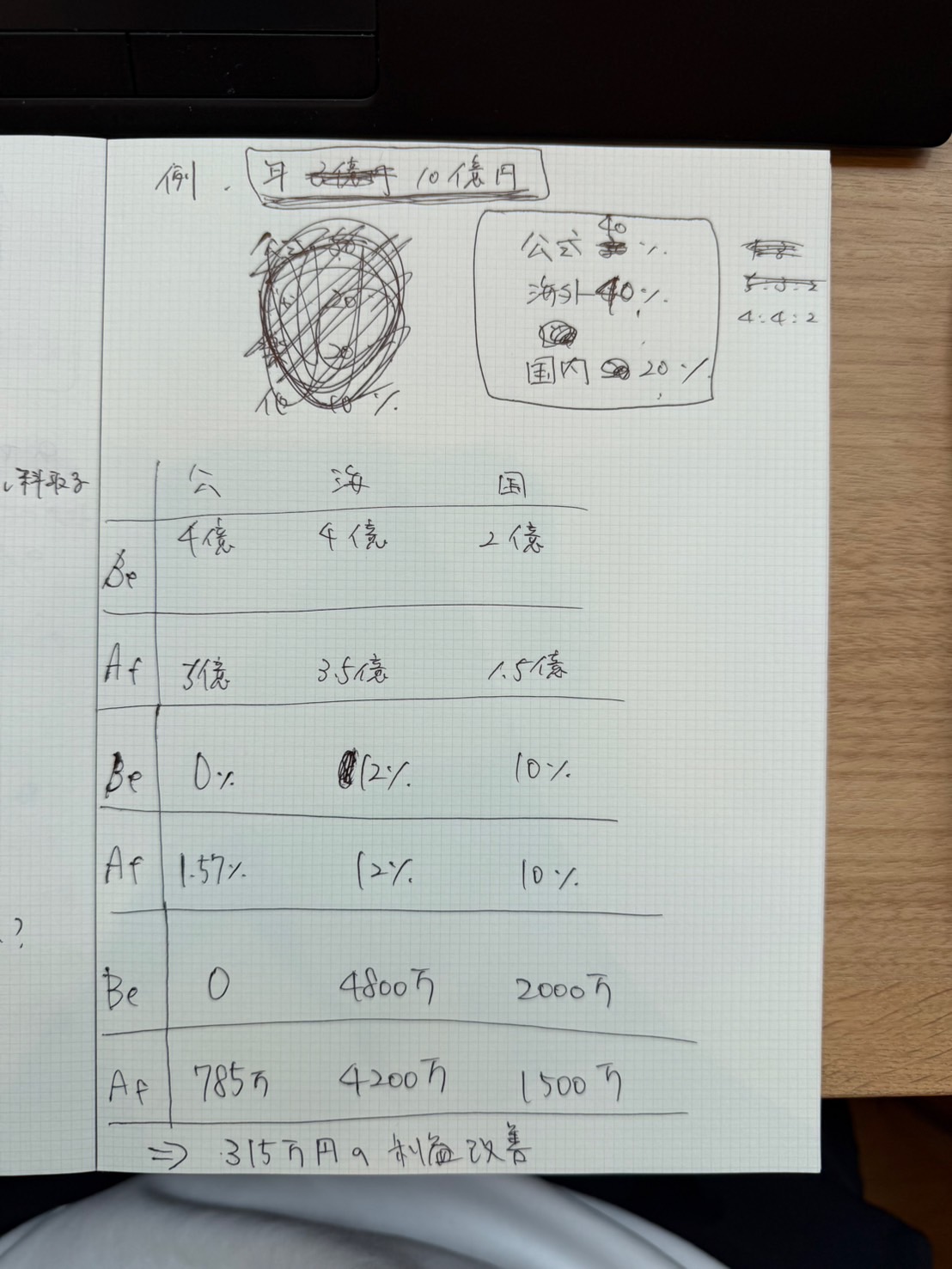

その仕組みを理解するため、年間宿泊売上が10億円あるホテルを考えてみたい。 ホテルが海外・国内OTAから公式サイトへ予約を移すと、ホテルの利益はどう変わり、 triplaにはどのような成長が生まれるのか。実態調査に寄せた予約構成で試算する。

1. 年商10億円ホテルの具体像

全国の予約経路を国内OTAと海外OTAまで分けた完全な公的統計はない。 そこで、日本旅館協会の調査、観光庁資料、インバウンド関連調査を重ねると、 2025年の全予約は次の構成が現実的な中心値になる。

予約構成をどう置くか

10億円はホテル全体の年商ではなく、予約経路を特定できる年間宿泊売上とする。 導入後は、国内OTA・海外OTA・その他がそれぞれ3.33ポイントずつ低下し、 合計約10ポイントが公式サイトへ移ると仮定した。

15%2.5億円

25%+10pt

30%2.667億円

26.67%−3.33pt

15%1.167億円

11.67%−3.33pt

40%3.666億円

36.66%−3.34pt

take rateは「triplaの従量収益÷対象GMV」であり、個別ホテルへ一律に提示される手数料率ではない。 また、OTAでは掲載手数料以外に広告、クーポン原資、キャンペーン参加費などが生じる場合もある。 ここでは比較可能性を優先し、それらを含めない簡易仮定としている。

| 費用 | 導入前 | 導入後 | 差額 |

|---|---|---|---|

| 公式HP予約関連費用 | 0円 | 392.5万円 | +392.5万円 |

| 国内OTA手数料 | 3,000万円 | 2,667万円 | −333万円 |

| 海外OTA手数料 | 1,800万円 | 1,400.4万円 | −399.6万円 |

| 旅行会社手数料 | 4,500万円 | 4,126万円 | −374万円 |

| 電話・現地 | 0円 | 0円 | 変化なし |

| 合計 | 9,300万円 | 8,585.9万円 | −714.1万円 |

2. ホテルはなぜ導入したくなるか

国内OTA手数料10%、海外OTA12%と仮定。旅行会社は経済産業省資料の15〜20%程度から 保守的に20%を採用した。その他40%の内訳は、旅行会社22.5%、電話・現地等17.5%と置き、 導入後も同じ構成比で3.34ポイント減少させている。公式HP予約関連費用は、 2026年10月期2Qの実績take rate 1.57%を2.5億円へ便宜的に適用した代理値。 実際の料金は月額固定料金、契約時のしきい値、決済利用率などで異なる。 OTA側も広告費、クーポン負担、上位表示施策などの追加費用が発生し得るため、 本試算はチャネル別の実効コストを完全に再現するものではない。

3. triplaはどう稼ぐのか

ホテル側には手数料削減が生まれる。一方、今回の試算では、 他販路から公式HPへ移る1億円分がtripla Bookを通る予約額に加わる。 これはtripla全社のGMVの伸び率を示すものではない。 宿泊従量課金は契約時のしきい値を超えたGMVに3%が課され、決済利用に応じた従量課金もある。 導入施設増だけでなく、既存ホテルの公式HP予約比率上昇が従量収益を押し上げ得る点が、 単純な月額課金SaaSとは異なる面白さだ。

GMVはホテルの予約総額であり、triplaの売上そのものではない。 take rateは、対象GMVのうち宿泊従量課金と決済従量課金がtriplaの収益になった割合。

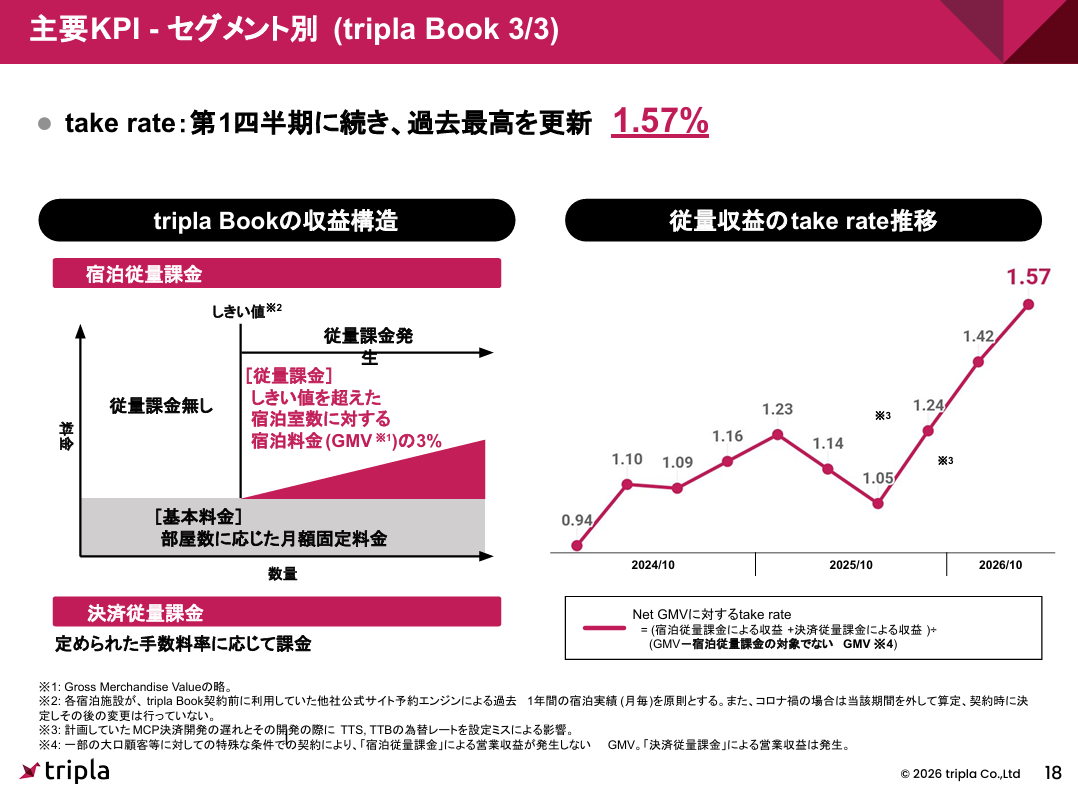

最新の2026年10月期第2四半期では、国内GMVは496億円、前年同期比27.8%増。 take rateは過去最高の1.57%、tripla Book導入施設数は4,210施設となった。 国内GMVの伸びとtake rate上昇が同時に進んでいるため、国内事業の営業レバレッジは強い。

決算資料から読み取れる会社の方向性も、take rateをさらに高めることにある。 宿泊従量課金が発生する施設を増やし、tripla Payなど決済従量課金の利用を広げれば、 同じGMVでもtriplaが受け取る収益は増える。つまり今後の成長は、GMVの拡大だけでなく、従量課金と決済の浸透によるtake rate上昇との掛け算になる。 ただし、顧客メリットを損なわずにどこまで上げられるかは継続して見る必要がある。

1.57%は最新の2026年10月期2Qにおける実績値だが、 複数施設・契約をまとめたtripla側の経営指標である。 tripla Bookは客室数に応じた月額固定料金に加え、 契約時のしきい値を超えた宿泊GMVの3%と、決済額に応じた課金で収益を得る。 今回の1.57%は、投資家がビジネスの大きさを掴むための代理値として使っている。

4. triplaの勝ち筋──公式HPが台頭する外部環境

私が考えるtriplaの勝ち筋は、単なる「ホテルのIT化」ではない。 宿泊業界を取り巻く複数の変化が、公式HPの経済合理性を同時に高めていることにある。

訪日客の増加と高い購買力が、宿泊GMVと客室単価を押し上げる。

AIが料金を横断比較するほど、ベストレートを提示しやすい公式HPが見つけられやすくなる、と筆者は考えている。

仕入れ・人件費の上昇を受けた値上げは、同じ予約件数でもGMVを拡大させる。

手数料に加え、クーポン原資や広告負担が重なるほど、ホテルは直販比率を上げたくなる。

円安・インバウンド・単価上昇がGMVを押し上げ、 AIによる価格比較とOTAコスト上昇が公式HP予約への移行を促す。 triplaは、その両方を「GMV × take rate」で収益化できる。

観光庁の国内旅行消費と訪日外国人消費を積み上げると、 日本の宿泊施設GMVは2025年に約9.5兆円と推定できる。 そのうち公式HPは全予約の約15%、金額換算で単純に約1.4兆円。 国内OTAと海外OTAを合わせた約45%には、公式HP予約へ移り得る巨大な母数がある。

仮にOTAから公式HPへ市場全体で1ポイント移るだけでも、約945億円の予約経路が動く。 triplaにとって重要なのは、宿泊市場そのものの成長だけではない。 同じ宿泊GMVの中で、OTAから公式HP予約へ構成比が変わることも追い風になる。

triplaの国内成長は「ホテル数×宿泊単価」だけではない。 「OTAから公式へ」という予約経路の構造変化まで取り込める。

5. 売上・利益の見立て

会社の最新予想では、2026年10月期の営業収益は35.01億円、 営業利益は8.22億円。営業利益率は23.5%となる。 2025年10月期の営業収益25.74億円、営業利益5.20億円から、 売上は36.1%、営業利益は58.2%伸びる計画だ。

ただし、2026年の上方修正は営業収益が0.2%増にとどまる一方、 営業利益は8.8%増えている。費用効率化は評価できるが、 需要が想定を大きく超えたというより、コスト面の寄与が大きい。 2027年以降の利益成長を確信するには、売上計画の上振れも必要になる。

6. 投資家が評価すべき点、割り引くべき点

国内の収益エンジンは強い

- GMVが前年同期比27.8%増

- take rateが過去最高1.57%

- Book導入施設数4,210施設

- 国内売上+44.8%、利益+112.9%

- 公式HP予約シフトという構造的追い風

連結全体には未完成部分もある

- 海外売上は減収、東アジアは赤字

- 上方修正は売上より費用・利息・為替寄与

- Book月次解約率は0.3%から0.8%へ上昇

- take rate上昇にはいずれ限界がある

- 預り金で現金・営業CFが大きく見える

2026年10月期上期は、営業収益16.62億円、営業利益4.67億円。 国内だけなら非常に強い。一方、東南アジアと東アジアは減収で、海外は赤字。 グループ導入施設数の大きさを、そのまま収益力とみなすべきではない。

また、通期利益は上方修正されたが、売上修正は小さい。 コスト抑制、預り金から生じる受取利息、為替差益も寄与している。 国内のGMV×take rateという本業の伸びは高く評価しつつ、 営業外利益や海外の将来価値まで同じ倍率で評価しない姿勢が必要になる。

7. 私の結論

年間宿泊売上10億円のホテルで、公式HP予約比率が15%から25%へ上がると、 保守的な試算でも年間約714万円の利益改善となり、 試算上の販売関連コストは約7.7%減少する。 ホテルに導入動機があり、同時に他販路から公式HPへ移る1億円分がtripla Bookを通る予約額に加わり、 契約条件を満たす部分が従量課金の対象となり得る。 顧客とtriplaの利益方向が一致している点は、国内事業の質として高く評価できる。

triplaの投資仮説の中心は、導入施設数の増加だけではない。 国内宿泊GMVの成長、OTAから公式HP予約へのシフト、 決済比率の上昇という3つを、GMV×take rateで収益化できることにある。ただし、海外事業、解約率、take rateの天井、利益上方修正の質は別に検証すべきだ。 「国内は強い。連結全体はまだ完成していない」。現時点では、この評価が最も実態に近い。

※本記事は公開情報に基づく筆者の分析であり、特定銘柄の売買を推奨するものではありません。 宿泊予約比率には全国統一の公表統計がないため、複数調査から推定しており、 各チャネルは概ね±5ポイントの幅を見込む必要があります。 ホテル試算の実際の料金・手数料・効果は契約や施設条件によって異なります。